個人事業主は会社員のように毎月決まった給料をもらえるわけではなく、毎年収入が変動することも珍しくありません。そのため、ふるさと納税を利用する際に「いくらまで寄付できるのかわからない」という方も多いでしょう。

そこで本記事では、FP2級の私が個人事業主のふるさと納税について以下のポイントを解説します。

- 個人事業主がふるさと納税の控除限度額を知る方法

- ふるさと納税の控除対象となる税金

- 個人事業主がふるさと納税を行うメリット・デメリット

- 個人事業主がふるさと納税を行う手順

ふるさと納税の控除限度額や手続きの方法を把握して好きな返礼品を受け取りたい方は、ぜひ参考にしてください。

目次

個人事業主がふるさと納税の限度額を知る方法・シミュレーション

ふるさと納税では、実質2,000円の自己負担で好きな自治体から返礼品を受け取れます。

ただし、寄付できる金額には所得に応じた控除限度額が設けられており、この上限を超えてしまうと自己負担が2,000円を上回ってしまいます。そのため、個人事業主はふるさと納税でいくらまで寄付できるのかを把握しておくことが重要です。

近年では、以下のように「個人事業主向けの限度額シミュレーター」を利用できるサイトがあります。

これらのシミュレーターを活用すれば、収入や家族構成など、ご自身の状況に応じた控除限度額を算出できます。

ここでは、ふるさと納税バイブルの「個人事業主向け寄付上限額シミュレーション」を利用し、以下の条件でふるさと納税の控除限度額を計算してみます。

- 事業収入:600万円

- 経費:100万円

- 年齢:30歳

- 配偶者:なし

- 居住地:東京都世田谷区

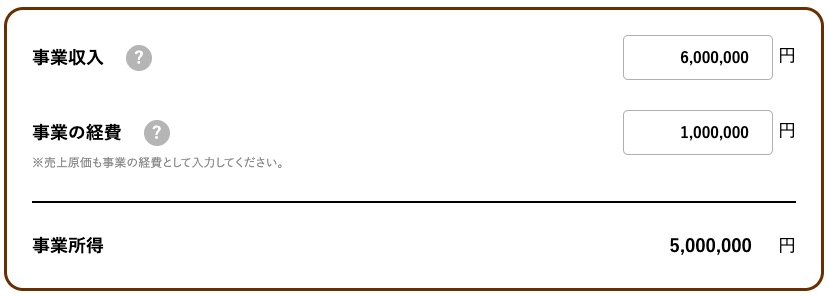

①収入と経費

最初に収入と経費を入力します。今回のケースでは事業収入600万円、経費100万円のため、事業所得が500万円となります。

出典:ふるさと納税バイブル「個人事業主向け寄付上限額シミュレーション」

自身の事業に配偶者や親族が携わっている場合は、支給している給与を「専従者給与」の欄に入力します。また、配偶者が別途給与収入を得ている場合は、その金額を「配偶者の給与収入」に入力してください。

今回は自身の事業に携わる配偶者や親族がおらず、配偶者もいないケースを想定してシミュレーションを進めます。

出典:ふるさと納税バイブル「個人事業主向け寄付上限額シミュレーション」

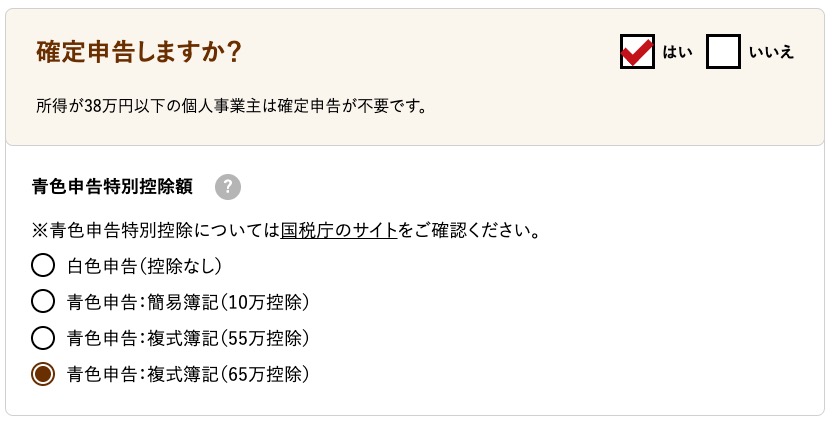

②確定申告の方法とその他の収入

確定申告を行う方は「はい」を、所得が38万円以下で手続きが不要な方は「いいえ」を選んでください。

「はい」を選んだ場合は、白色申告や青色申告などの確定申告の方法を選びます。今回は「青色申告:複式簿記(65万控除)」を選択しています。

出典:ふるさと納税バイブル「個人事業主向け寄付上限額シミュレーション」

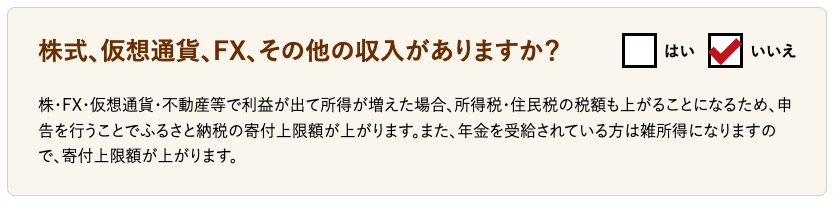

続いて、その他の収入の有無を入力します。

株や仮想通貨、不動産などその他の収入がある方は「はい」を、ない場合は「いいえ」を選んでください。「はい」を選ぶとそれぞれの収入の記入項目が表示されるため、金額を入力します。

今回はその他の収入はなしとして進めます。

出典:ふるさと納税バイブル「個人事業主向け寄付上限額シミュレーション」

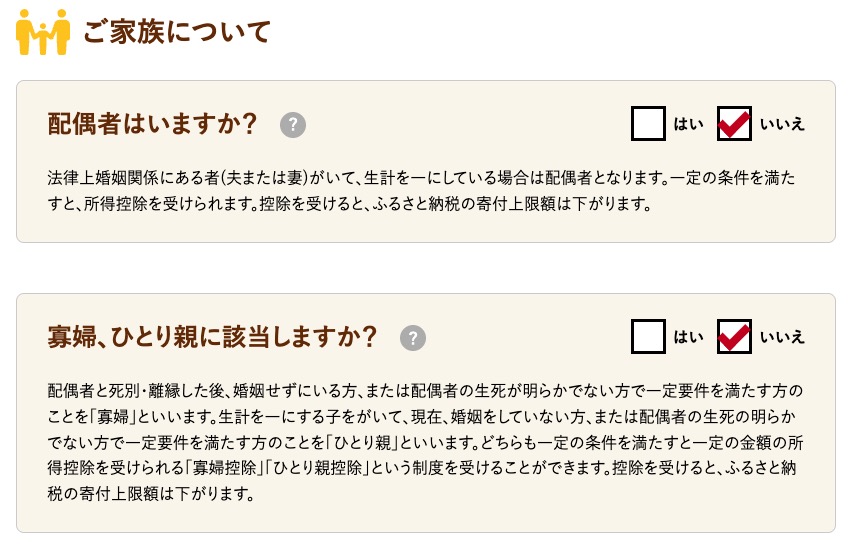

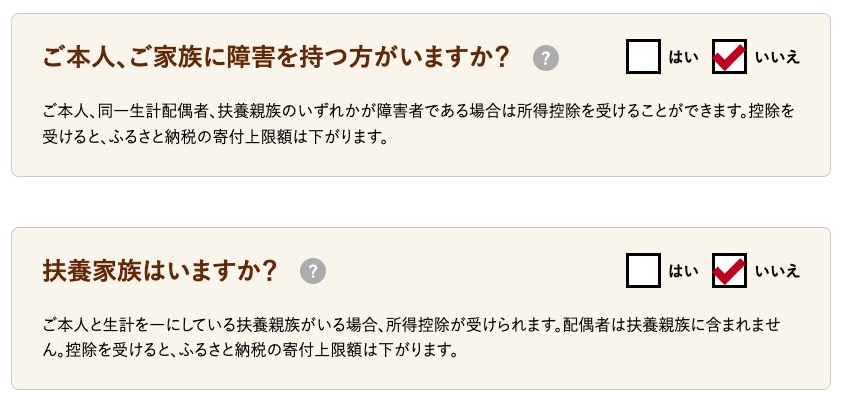

③家族

配偶者や扶養家族の有無など、家族に関する質問に回答します。これらの情報もふるさと納税の控除限度額に影響するため、忘れずに入力しましょう。

今回は、いずれも該当しないケースを想定してシミュレーションを進めます。

出典:ふるさと納税バイブル「個人事業主向け寄付上限額シミュレーション」

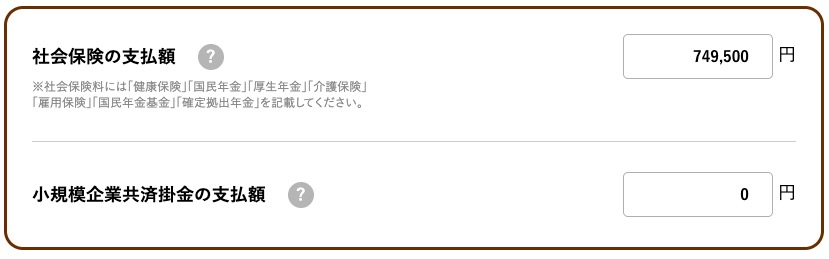

④保険料

健康保険や国民年金、介護保険など、社会保険の支払額を入力します。今回は以下の金額を合計して入力しています。

- 国民健康保険:539,380円(年間)(※1)

- 国民年金:210,120円(年間)(※2)

小規模企業共済を利用している方は、その支払額も入力してください。

出典:ふるさと納税バイブル「個人事業主向け寄付上限額シミュレーション」

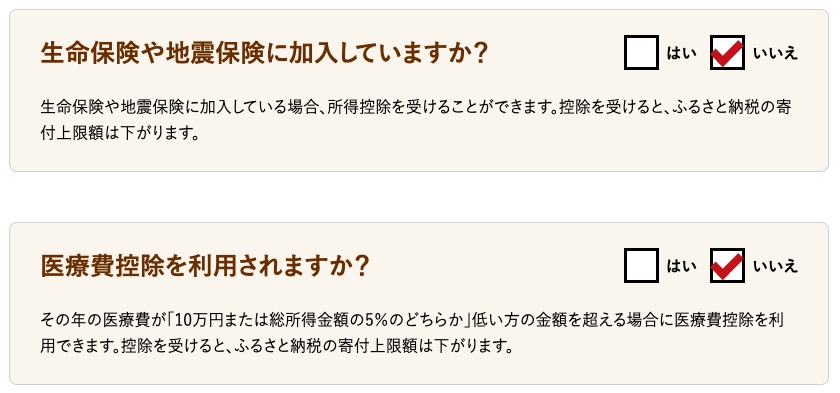

次に、生命保険や地震保険への加入の有無、医療費控除の利用を選択します。「はい」を選んだ場合は控除額の入力欄が表示されるため、それぞれの金額を入力してください。

今回は生命保険や地震保険とも未加入で、医療費控除も利用しないケースを想定しています。

出典:ふるさと納税バイブル「個人事業主向け寄付上限額シミュレーション」

(※1)参考:世田谷区「令和7年度国民健康保険料早見表」

(※2)参考:日本年金機構「国民年金保険料」

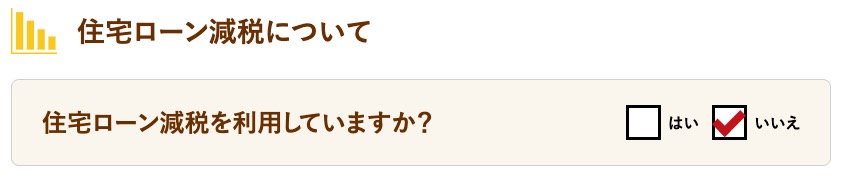

⑤住宅ローン減税

住宅ローン減税の利用有無を選びます。

住宅ローン減税を利用している方は「はい」を選び、「住宅借入金等特別控除額」を入力してください。

今回は住宅ローン減税を利用していないケースを想定して進めます。

出典:ふるさと納税バイブル「個人事業主向け寄付上限額シミュレーション」

⑥シミュレーション結果

最後に「試算する」と書かれたボタンを押すと、シミュレーション結果が表示されます。

出典:ふるさと納税バイブル「個人事業主向け寄付上限額シミュレーション」

今回のケースでは、ふるさと納税で80,831円まで寄付できることがわかりました。

手元に前年の確定申告書があれば簡単にシミュレーションができるので、ふるさと納税の控除上限額の目安を知りたい方は、ぜひ試してみてください。

ふるさと納税では所得税と住民税が控除対象

ふるさと納税を利用することで、所得税と住民税の控除が受けられます。ここでは、それぞれ控除額の計算方法を紹介します。

所得税

ふるさと納税を行うと、寄付金額に応じた金額がその年の所得税から控除されます。計算式は以下のとおりです。

(ふるさと納税の寄付金額−2,000円)×所得税の税率

参考:総務省「ふるさと納税ポータルサイト 税金の控除について」

所得税の税率は、課税所得額によって以下のように定められています。

| 課税所得 | 税率 |

| 1,000円〜194万9,000円 | 5% |

| 195万円〜329万9,000円 | 10% |

| 330万円〜694万9,000円 | 20% |

| 695万円〜899万9,000円 | 23% |

| 900万円〜1,799万9,000円 | 33% |

| 1,800万円〜3,999万9,000円 | 40% |

| 4,000万円〜 | 45% |

例えば、課税所得500万円の方がふるさと納税で80,000円を寄付したとします。この場合、税率20%が適用されるので、控除額は以下のように計算できます。

(ふるさと納税の寄付金額−2,000円)×所得税の税率

=(80,000円-2,000円)×20%

=15,600円

この場合、15,600円が所得税から控除され、確定申告後に還付を受けられることになります。

住民税

ふるさと納税を行うと、翌年に納める住民税から控除が受けられます。住民税の控除は「基本分」と「特例分」に分かれ、それぞれ以下の計算式で算出できます。

(ふるさと納税の寄付金額−2,000円)×10%

※控除対象となるふるさと納税額は、総所得金額等の30%が上限

(ふるさと納税の寄付金額−2,000円)×(100%−10%(基本分)−所得税の税率)

参考:総務省「ふるさと納税ポータルサイト 税金の控除について」

例えば、課税所得400万円の方がふるさと納税で50,000円分の寄付をした場合、以下のように控除額を求めらます。

基本分の控除額

=(ふるさと納税の寄付金額−2,000円)×10%

=(50,000円-20,00円)×10%

=4,800円

特例分の控除額

=(ふるさと納税の寄付金額−2,000円)×(100%−10%(基本分)−所得税の税率)

=(50,000円-20,00円)×(100%-10%-20%)

=48,000円×70%

=33,600円

このように、住民税の控除額の合計は38,400円です。そのため、所得税の控除額と合わせると、合計48,000円が控除されることになります。

個人事業主がふるさと納税をする3つのメリット

個人事業主がふるさと納税を行う主なメリットは以下の3つです。

それぞれの内容を詳しく見ていきましょう。

①自己負担額2,000円で返礼品をもらえる

ふるさと納税では、自己負担額2,000円だけで返礼品を受け取れます。最初にまとめて寄付金を支払う必要がありますが、その後に所得税と住民税の控除が受けられるため、実質の負担額は2,000円です。

寄付先は自分で自由に選ぶことができ、以下のようにさまざまな返礼品を受け取れます。

- 食料品(肉、海鮮、米、野菜、フルーツ、お酒など)

- 日用品(ティッシュ、トイレットペーパー、タオル、毛布、枕など)

- 家電製品(トースター、コーヒーメーカー、扇風機、掃除機、スピーカーなど)

参考:さとふる

最近は物価が高騰しているため、ふるさと納税の返礼品を活用することで生活費の負担を軽減できる意味合いは大きいでしょう。

②手続きの負担が少ない

個人事業主の方は、毎年の確定申告で事業所得を税務署に申告しています。個人事業主がふるさと納税を利用する際には、確定申告書で寄付先と寄付金を記入するだけで控除を受けるのに必要な手続きが完了します。

別で申請用紙を用意する必要はなく、記載項目も少ないため、手続きの負担は極めて少ないでしょう。

③寄付する自治体数の上限が気になりにくい

個人事業主がふるさと納税を利用する場合、寄付する自治体数が気になりにくい点もメリットの一つです。

会社員などの給与所得者がふるさと納税を利用する場合、手続きの簡単な「ワンストップ特例制度」を利用するケースがよくあります。

確定申告を行わなくてもふるさと納税の寄付金控除が受けられる制度。

「寄附金税額控除に係る申告特例申請書」に必要事項を記入して、寄付先に送るだけで手続きが完了する。

ワンストップ特例制度は手続きが簡略化できて便利ですが、1年間に寄付できる自治体数が5つ以下に制限されます。そのため、6団体以上に寄付する場合はワンストップ特例制度を利用できず、寄付先を制限せざるを得ないことがあります。

一方、確定申告を利用する場合は寄付先の制限はないため、限度額内であれば全国の自治体に自由に寄付を行えます。

「さまざまな自治体に寄付したい」「全国の特産品が欲しい」などの希望がある方でも、気にせずにふるさと納税を利用できるでしょう。

個人事業主がふるさと納税をする2つのデメリット

個人事業主がふるさと納税を行う主なデメリットは以下の2つです。

それぞれの内容を詳しく見ていきましょう。

①控除限度額を把握しにくい

個人事業主は、会社員のように毎月一定の給与が支払われるわけではなく、収入が年ごとに変動しやすいのが特徴です。そのため、年収の予想が難しく、ふるさと納税の控除限度額を把握しにくくなります。

想定よりも所得が少なかった場合、控除の限度額を超えてしまい、負担額が増える可能性があります。

特に、事業がまだ安定しておらず、収入が少なくなる可能性がある方は注意が必要です。年間の所得の見通しが立てにくい場合は、11月や12月にふるさと納税を行うことをおすすめします。この時期であれば、その年の所得がほぼ把握できるため、実際の収入に応じた寄付額に調整しやすくなります。

②一時的な支出が増える

ふるさと納税で寄付金を限度額に納めた場合の自己負担額は2,000円ですが、一時的な支出は増える点に注意が必要です。

個人事業主の場合、寄付金控除は次のような流れで行われます。

- 2025年8月:ふるさと納税の寄付金を支払う

- 2026年3〜4月頃:所得税の還付を受ける

- 2026年6月〜2027年5月:住民税が控除される

このように、所得税の還付や住民税の控除を受けるまでには一定の時間を要します。そのため、あまり金銭的に余裕がない場合は、家計への負担となる可能性があることを理解しておきましょう。

参考:総務省 ふるさと納税ポータルサイト「ふるさと納税の流れ」

個人事業主のふるさと納税の手順・やり方5STEP

個人事業主がふるさと納税を行う手順は、以下のとおりです。

- 控除限度額を調べる

- 返礼品を選び、寄付金を支払う

- 寄附金受領証明書を受け取る

- 返礼品を受け取る

- 確定申告を行う

それぞれの手順を詳しく見ていきましょう。

①控除限度額を調べる

「個人事業主がふるさと納税の限度額を知る方法・シミュレーション」で紹介したように、シミュレーターを利用して自身の控除限度額を調べましょう。

②返礼品を選び、寄付金を支払う

次に返礼品を選びます。代表的なふるさと納税のサイトは以下のとおりです。

| サイト | 特徴 |

| ふるさとチョイス | ・返礼品数No. 1の76万点超(2024年10月時点) ・サイト限定の返礼品数No. 1(2024年10月時点) ・デジタル商品券として使える「チョイスPayポイント」が貯まる |

| ふるなび | ・電化製品や旅行券が充実している ・後で返礼品を選べる「ふるなびカタログ」が便利 ・AmazonギフトカードやPayPay残高などと交換できる「ふるなびコイン」がもらえる |

| さとふる | ・大容量の返礼品が多い ・返礼品が早く届く ・AmazonギフトカードやPayPayポイントと交換できる「さとふるマイポイント」が貯まる |

| 楽天ふるさと納税 | ・楽天ポイントが支払いに使えて、ポイントも貯まる ・楽天市場でショッピングするように簡単に返礼品を選べる ・返礼品の口コミが充実している |

サイトによって自治体数や返礼品の種類が異なるため、複数サイトを比較して納得のいく返礼品を選ぶと良いでしょう。

なお、ふるさと納税で仲介サイトを利用した際のポイント還元は、2025年9月30日で終了予定です。

③寄附金受領証明書を受け取る

ふるさと納税が完了すると、寄付先の自治体から寄付金受領証明書が郵送されます。

確定申告の際に必要となるため、大切に保管しておきましょう。

④返礼品を受け取る

選んだ返礼品が届くため、内容や数量に間違いがないか確認しましょう。

なお、自治体や返礼品によって届くまでの期間は異なります。

⑤確定申告を行う

ふるさと納税を行った翌年の2月中旬から3月中旬に確定申告を行います。例年は2月16日〜3月15日ですが、年によっては日にちがずれる場合もあります。

寄付金受領証明書を準備し、確定申告書に寄付先と寄付金を記入しましょう。

以上で手続きが完了し、所得税の還付と住民税の控除が受けられます。

個人事業主のふるさと納税に関するよくある質問

ここでは、個人事業主のふるさと納税に関するよくある質問にお答えします。

個人事業主のふるさと納税の勘定科目と所得の分類は?

ふるさと納税の支払いで該当する勘定科目は「事業主貸」です。個人から自治体への寄付であり、事業収入には該当しないため、返礼品が届いた際の仕訳作業は不要です

返礼品を受け取ったことによる経済的利益は一時所得して扱われます。一時所得の特別控除額は最高50万円のため、返礼品以外も含めて一時所得の収入金額が超えた場合は、課税対象となります。

限度額を超えてしまったらどうなる?

ふるさと納税で控除限度額を超えた分は控除の対象外となり、全額自己負担となります。

例えば、4万円が控除限度額の方が5万円寄付した場合、超過した1万円は控除の対象外です。そのため、超えた1万円については所得税の還付や住民税の控除が受けられません。

一般的に返礼品の価格は高めに設定されていることが多いので、控除が受けられないと損になります。

事業所得と給与所得を得ていた場合の控除限度額の計算はどうなる?

事業所得だけでなく給与所得もある場合は、合算した金額で控除限度額を計算します。

所得が増えることで控除限度額も増加するため、シミュレーションを行う際に入力漏れがないように注意しましょう。

e-taxで確定申告を行う場合に寄付金受領証明書は必要?

e-taxで確定申告を行う場合、寄付金受領証明書の提出は不要です。

ただし、確定申告期限から5年間は、税務署から書類の提出または提示を求められる場合があります。そのため、寄付金受領証明書は大切に保管しておきましょう。

参考:確定申告書作成コーナー(国税庁)「令和6年分よくある質問」

ポイント還元はいつまで?

ふるさと納税で仲介サイトを利用した際のポイント還元は、2025年9月30日で終了します。

2025年10月1日からは、いずれのサイトでもポイント還元されなくなるため、ポイントを受け取りたい方は早めに手続きを行うことをおすすめします。

個人事業主もふるさと納税で自分好みの返礼品を受け取ろう

今回は、個人事業主のふるさと納税について解説しました。

- 寄付上限額の把握にはシミュレーターが便利

- 個人事業主は控除手続きのため、確定申告書に寄付先と寄付金を記入する

- 個人事業主は収入が変動しやすいため、寄付上限額の目安より少なめに寄付すると安心

- ふるさと納税のポイント還元は2025年9月30日まで

会社員と比べて収入の変動が大きい個人事業主は、ふるさと納税の控除上限額の把握が難しい場合があります。しかし、前年の確定申告書や今年の想定所得をもとにシミュレーターを活用すれば、控除上限額の目安を簡単に確認できます。

どのくらい寄付できるのかを把握したうえでふるさと納税を活用し、食品や家電など、自分の好みに合わせた返礼品を受け取りましょう。